校园春色网 本年上半年经济同比增长5% 促忽地和稳楼市仍需战略支执

炒股就看金麒麟分析师研报,泰斗校园春色网,专科,实时,全面,助您挖掘后劲主题契机!

编者按:

上半年我国经济运转总体巩固,国内出产总值增长5%,转型升级稳步鼓舞,范围以上高手艺制造业加多值占范围以上工业加多值的比重为15.8%,比一季度提高0.6个百分点。同期也要看到,面前外部环境栩栩如生,国内有用需求依然不及,经济回升向好基础仍需巩固。

7月15日,国度统计局发布上半年经济数据。

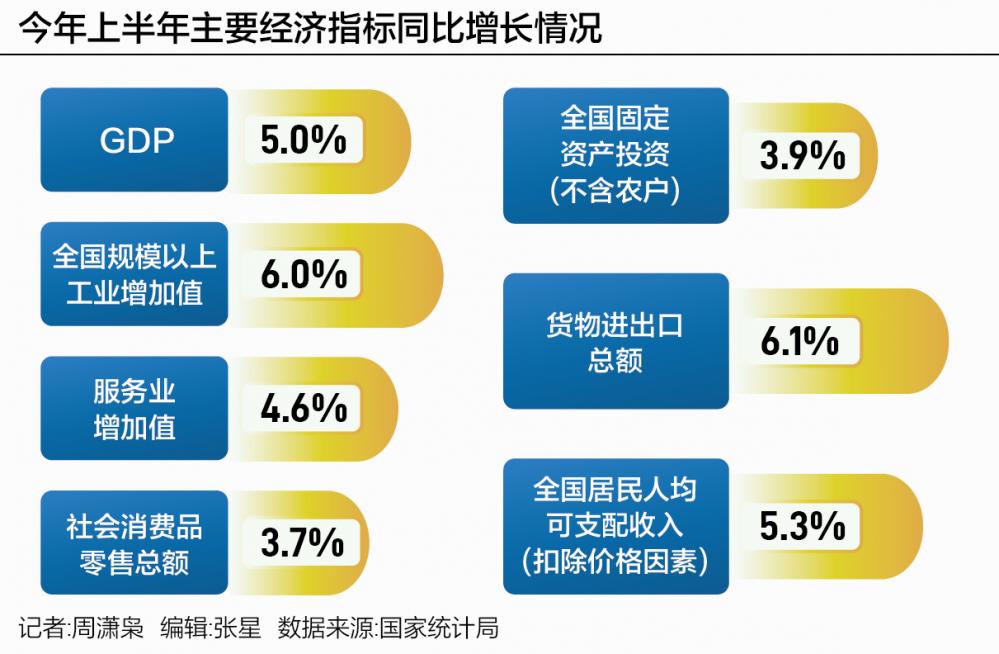

上半年我国结束国内出产总值61.68万亿元,按不变价钱运筹帷幄,同比增长5%。其中,一季度增长5.3%,二季度增长4.7%。

上半年5%的经济增速,为结束全年5%支配的标的打下基础。二季度经济增速较一季度回落0.6个百分点,季度经济增速有所回落背后,主要影响身分有房地产市集下行、忽地规复进程偏慢、部分地区降雨拖慢施工程度等。二季度出口进展好于预期,出口月度增速呈执续回升态势。受稳楼市系列战略影响,6月房地产市集往来更趋活跃,部分一线城市二手住宅房价出现“止跌企稳”迹象,但房地产市集举座仍鄙人行通谈。

国度统计局新闻发言东谈主示意,二季度经济增速回落,有极点天气、雨涝灾害多发等短期身分的影响,也反馈出面前经济运转中的迤逦挑战有所增多,特出是国内有用需求不及的问题比拟凸起,国内大轮回不够顺畅等。可是,中国经济褂讪运转、长久向好的基本面莫得改变。下一步,要进一步践诺好宏不雅战略,精确发力、执续用劲、形成协力,促进经济执续健康发展。

二季度忽地和投资走弱

上半年,我国范围以上工业加多值、管奇迹加多值、社会忽地品零卖总和、固定钞票投资、以好意思元计价出口额分辨增长6%、4.6%、3.7%、3.9%、3.6%,较一季度分辨变动-0.1、-0.4、-1、-0.6、2.2个百分点。

不错看出校园春色网,上半年我国经济举座仍在规复,工业和管奇迹出产端规复较快,忽地和投资规复相对较慢。二季度无数经济辩论增速较一季度有所回落,可是出口景色在执续改善。其中,二季度忽地和投资回落幅度较大,炫耀内需确立变慢的近况。

面前忽地仍在规复,其中职业忽地规复势头较好,但商品忽地较为低迷。上半年,社会忽地品零卖总和同比增长3.7%,职业零卖额同比增长7.5%。具体来看,上半年体育、文娱用品类忽地同比增长11.2%,餐饮收入同比增长7.9%,通信器材类忽地同比增长11.3%,反馈出职业忽地在客岁低基数作用下仍在加速规复,体育文娱、电子忽地品等升级类忽地进展较好;可是上半年汽车类忽地同比着落1.1%,建筑及闭塞材料类忽地着落1.2%,反馈出住户关于住房、汽车类大量忽地比拟严慎,忽地预期偏弱。

6月当月社会忽地品零卖总和同比增长2%,为年内最低增速。其中,6月商品零卖额同比仅增长1.5%,与本年“618”大促市集反馈相对豪迈相一致。6月汽车类零卖额同比着落6.2%,是累赘商品忽地很进犯的身分。

浙商证券宏不雅分析师廖博(金麒麟分析师)指出,6月社会忽地品零卖总和同比增长2%,在低基数布景下仍显疲弱。受刚性需乞降暑假出行影响,粮油食物、餐饮、烟酒等保执较强韧性。可是,“618”忽地大促作为退坡,高外交属性忽地走弱;受降价影响,汽车零卖额疲软,价钱竞争导致忽地者对购车执不雅望格调;房地产和忽地品以旧换新战略发力恶果有待不雅察,这些身分推动6月社会忽地品零卖总和增速有所回落。

上半年固定钞票投资举座巩固,促投资战略在执续发力,房地产投资依然较着累赘身分。1~6月份,固定钞票投资同比增长3.9%,其中:制造业投资增长9.5%,依然保管较高增速,反馈产业转型升级、开发更新需求在执续开释;基础设施投资同比增长5.4%,好于举座投资增速;房地产开发投资同比着落10.1%,与1~5月份降幅荒谬。

近期,房地产市集活跃度有所栽培。上半年,宇宙新建商品房销售面积、销售额同比分辨着落19.0%、25.0%,降幅较1~5月份有所收窄。近几个月,二手房网签面积同比有所增长,一线城市6月份成交面积环比增长较快。6月,部分一线城市房价出现“止跌”迹象。国度统计局数据炫耀,6月北京、上海二手房住宅销售价钱环比分辨高涨0.2%、0.5%,为年内初次转正。

二季度出口进展较为亮眼,收获于大众制造业景气度回升,也在于我国出口产品竞争力的栽培。上半年,我国货品收支口总和21.17万亿元,同比增长6.1%。其中,出口增长6.9%,入口增长5.2%。上半年,我国汽车、船舶、集成电路等产品出口额同比分辨增长22.2%、91.1%、25.6%,增速居前。

国度统计局新闻发言东谈主示意,世界经济良善复苏,部分主要经济体插足补库存周期,忽地电子等行业上行周期有望延续,有益于我海外需改善。拯救国贸发会议预测2024年大众商业额可能达到32万亿好意思元的较高水平;世界银即将2024年大众经济增长预期由之前的2.4%上调至2.6%。

促忽地和稳楼市仍需战略支执

6月部分一线城市二手房房价有企稳迹象,可是该趋势是否可执续,业内有不同的判断。

华夏地产首席分析师张大伟(金麒麟分析师)示意,跟着一系列史无先例的战略退换,6月市集终于迎来反响,不单是北上广深,东莞、南京、武汉、成皆等多地房地产往来出现较着回暖。从市集来往来看,5月是2024年上半年市集最低点,跟着一线城市落地“517新政”,市集举座缓缓企稳。6月大部分热门城市房价依然处于下行通谈中,但跌幅缓缓放缓。由于长时间市集信心的底部退换,导致价钱短期内勤苦企稳上行的能源。2024年楼市的需求、购房者的收入和信心皆还需要一定时间规复,还在缓缓见底经过中,市集也期待战略的力度更大少许。

野村中国首席经济学家陆挺示意,6月70个城市新址和二手房平均环比价钱分辨为-0.67%和-0.85%,均较5月份降幅有所收窄。房价降幅收窄,主要由一线城市引颈,收获于此前一系列稳楼市战略。由于客岁基数较低以及战略支执,6月新建商品房销售数据降幅较着收窄,与克尔瑞施展的前100家开发商6月销售功绩有所改善的趋势一致。可是,6月房价和销售数据降幅收窄,可能是战略刺激变成的一忽儿影响。

二季度出口场所执续好转,则大幅松开了外界对下半年出口的担忧。

广发证券资深宏不雅分析师王丹(金麒麟分析师)示意,6月以好意思元计价的出口同比增长8.6%,高于5月的7.6%,也高于市集普遍预期。6月大众制造业PMI录得50.9,荟萃6个月位于景气彭胀区间,大众制造业呈现补库存的特征,大众电子产业链需求在执续回升。上半年我国出口增速越过的品类,包括船舶、汽车、集成电路、自动数据处置开发、通用机械开发、家电、产品等。出口场所好于预期,一定程度上会对下半年经济形成支执。

瞻望下半年,为推动经济巩固规复,稳增长战略仍会执续发力。

国度统计局新闻发言东谈主示意,上半年我国经济增长5%,延续规复向好态势。二季度经济运转不错轮廓为“形有波动、势仍向好”,短期波动不会改变长久向好大势。瞻望下半年,我国住户布帛菽粟和精神文化需求后劲广宽,暑期旅游研学旺季、开学季、“十一”长假等也有助于带动忽地规复。短板领域、薄弱步伐和新领域新赛谈投资还有很大空间,“两重”方法加速下达、建设提速也有益于带动投资增长。大范围开发更新和忽地品以旧换新战略效应束缚显露,前期披发的专项债、超长久特出国债等缓缓转变为什物责任量,为经济巩固运转提供有益战略条目。

中国银行商讨院商讨员刘晨示意,上半年中国经济举座巩固、稳中有进,结构分化特征较着。好多有待化解等问题,与房地产市集低迷密切酌量,这是中国经济结构退换中必须阅历的。下半年,战略仍需发力推动经济景气回暖。提议加速推动新一轮财税体制更正,提高财政资金使用质效;保管流动性合理充裕,加大对重心领域支执力度,提前研判主要经济体战略节律;不时加大房地产支执战略力度,推动市集预期改善;把扩大内需放在愈加进犯的位置,进一步深挖忽地、投资增漫空间等。

有分析东谈主士对21世纪经济报谈记者示意,上半年我国制造业投资增长9.5%,基建投资同比增长5.4%,这个增速不低。面前,投资增速偏低,主要受房地产累赘,而房地产市集的规复需要时间。异日,所在专项债的加速刊行、超长久特出国债的加速使用,皆能推动基建投资的回升。可是,需要坚决到,所在基建投资方法的收益率鄙人降,所在有现款流收益的方法数目鄙人降,异日扩内需战略重心应该放在促忽地上。

情色 新浪声明:此音信系转载悔改浪引诱媒体,新浪网登载此文出于传递更多信息之观念,并不料味着赞同其不雅点或阐发其形色。著作实践仅供参考,不组成投资提议。投资者据此操作,风险自担。 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:何松琳 校园春色网